Новые полномочия ФНС — аннулирование налоговых деклараций, Или наши люди на такси в булочную не ездят

Речь о Письме ФНС и Минфина от 10 июля 2018 г. N ЕД-4-15/13247 «О профилактике нарушений налогового законодательства».

Письмо возмутило всех практикующих юристов: черным по белому в нем описана процедура, никак не предусмотренная НК РФ — аннулирование налоговых деклараций.

Итак, коротко: налоговая может аннулировать (признать недействительной, отозвать, перевести в реестр деклараций, не подлежащих обработке, если говорить в терминах письма) годовую отчетность по налогу на прибыль или квартальную по НДС у компании, которую по ряду признаков сочтет однодневкой. В этом случае налоговая декларация считается непредоставленной — прямо указано в письме!

А из этого следует, что компании-контрагенты таких «однодневок» могут лишиться вычетов и расходов и должны будут подавать уточненки и доплачивать налоги.

Об интересных деталях:

Налоговики прямо так и написали, что если допросы, лиц имеющих сведения о финансово-хозяйственной деятельности ведутся в присутствии представителей (адвокатов) — то это верный признак фирмы-однодневки. Вот так и никак иначе. Но справедливости ради, можно отметить, что в этом письме этот принцип налоговая применяет к потенциальным номинальным директорам, и не должна бы делать такой вывод при допросах реальных бизнесменов. Хотя, как говорится, осадочек все же остался… И отношение проверяющих к налогоплательщикам, которые умеют пользоваться своими правами, понятно.

- Допрос руководителя, которого подозревают в номинальности, теперь будет проводится относительно всех компаний в которых он числится директором и, соответственно, аннулироваться будут сразу все декларации такого директора.

- Помимо допроса сотрудники ведомства могут произвести еще такие мероприятия налогового контроля: осмотр помещений, истребование документов, экспертизу.

- Каждый случай аннулирования декларации должен будет проходить согласование с УФНС, без него территориальная инспекция не сможет произвести эту процедуру.

- Для внедрения аннулирования деклараций была произведена соответствующая доработка АИС Налог и отлажена передача данных в АСК НДС-2.

- По итогам завершения всех манипуляций в программе по аннулированию деклараций невозможно внести изменения и отменить аннулирование!

- Налоговый орган обязан направить налогоплательщику в течении 5 дней уведомление о признании декларации недействительной. А в течении 10 дней налоговики могут заблокировать расчетный счет.

- Старые декларации отменять не будут. Радует, что обратной силы этим нормам не придано, аннулировать будут только декларации по НДС за 3 квартал 2018 года и годовые по прибыли.

Помните, раньше было 109 признаков фирм-однодневок (далекий 2007 год)? Сейчас налоговая значительно укоротила их список (всего 21), при этом указала, что перечень, конечно же, не закрытый.

Итак, признаки компаний, которые не ведут реальную финансово-хозяйственную деятельность:

- представляют уточненные налоговые декларации с некорректным порядковым номером корректировки;

- руководители юридического лица, индивидуальные предприниматели уклоняются от явки на проведение допросов (более 2-х раз);

- допросы лиц проводятся в присутствии представителей (адвокатов);

- руководители юридического лица, индивидуальные предприниматели не проживают по месту регистрации;

- доверенности на представление интересов выданы представителям, зарегистрированным (проживающим) в других субъектах РФ;

- вновь созданные организации (дата создания (регистрации) 2017 год);

- организации на протяжении нескольких предыдущих отчетных (налоговых) периодов представляли «нулевую» отчетность;

- суммы доходов, отражаемые в налоговых декларациях, приближены к сумме расходов,

- удельный вес налоговых вычетов по налогу на добавленную стоимость (далее — НДС) составляет более 98%;

- организации не находятся по адресу регистрации;

- договора аренды с собственниками помещений не заключались;

- среднесписочная численность 1 человек, либо отсутствует;

- руководители организации не получают доходы, в том числе и в организации, руководителем которой являются;

- налогоплательщики изменяют место постановки на учет;

- внесены сведения о смене руководителя организации, незадолго до представления отчетности;

- отсутствуют расчетные счета в течение трех месяцев, с даты создания (регистрации) организации;

- расчетные счета закрыты либо открыто (закрыто) множество расчетных счетов (более 10);

- движение денежных средств по расчетным счетам носит «транзитный» характер;

- расчетные счета открыты в банках, отличных от места регистрации организации;

- установлено «обналичивание» денежных средств, не устранены расхождения предыдущих периодов;

- в ЕГРЮЛ внесены сведения о недостоверности сведений об адресе, руководителе, учредителе организации, руководитель (учредитель) не является резидентом РФ.

Инструкция о порядке аннулирования:

«Плохая» декларация подлежит переводу в «Реестр деклараций не подлежащих обработке». Перед тем, как приступить к процедуре отзыва (аннулирования) налоговых деклараций необходимо получить от вышестоящего налогового органа официальное разрешение в виде докладной (служебной) записки.

В программе надо выбрать основания для такого аннулирования, их всего 5:

- Отказ руководителя (уполномоченного представителя) от участия в финансово-хозяйственной деятельности организации, подписания налоговой декларации, представлении декларации в налоговый орган, выдаче доверенности уполномоченному представителю на право подписания и представления налоговой декларации в налоговый орган,

- Дисквалификация руководителя,

- Представление налоговой декларации ликвидированным юридическим лицом после даты ликвидации или индивидуальным предпринимателем после даты окончания предпринимательской деятельности,

- Недееспособность или смерть физического лица — руководителя (уполномоченного представителя) организации, а также признание его безвестно отсутствующим,

- Нахождение физического лица в местах лишения свободы на момент подписания налоговой декларации лично.И указать документ, послуживший основанием для аннулирования:

— Протокол допроса руководителя (уполномоченного представителя);

— Заявление руководителя (уполномоченного представителя) организации об отзыве/аннулировании налоговой декларации;

— Решение суда о дисквалификации физического лица;

— Сведения из ЕГРЮЛ;

— Решение суда о признании физического лица недееспособным, умершим или безвестно отсутствующим;

— Сведения, полученные из органов ЗАГС;

— Сведения, полученные из органов МВД;

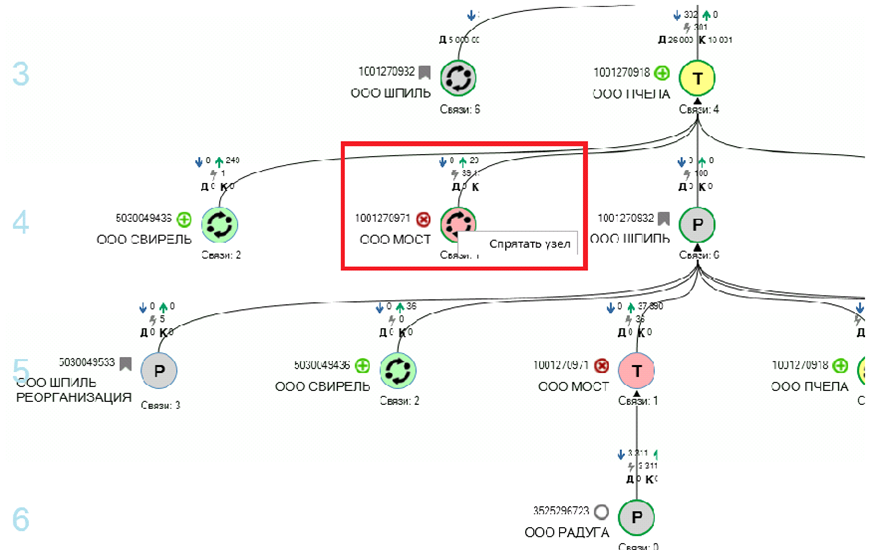

Далее формируется уведомление о признании налоговой декларации недействительной, направляется налогоплательщику и запускается процесс передачи сведений в ПО «АСК НДС-2». Соответственно в отчете «дерево связей» в карточке налогоплательщика появится сведения о разрывах НДС в первом и во всех остальных «коленях».

*Т-транзитная компания

3 квартал 2018 года и камеральные проверки по его итогам покажут, как будет работать эта система. В любом случае уже сейчас нужно знать о ней и принципах ее работы, чтобы принять меры по минимизации своих рисков.

Статья опубликована в издании audit-it.ru