Как безопасно экономить на налогах

Ольга Пономарева, управляющий партнер юридического бюро «Пронина, Пономарева и партнеры» подготовила большой обзор, который стал главным материалом номера в «Системе Финансовый директор» — справочной системы готовых решений для финансовых директоров.

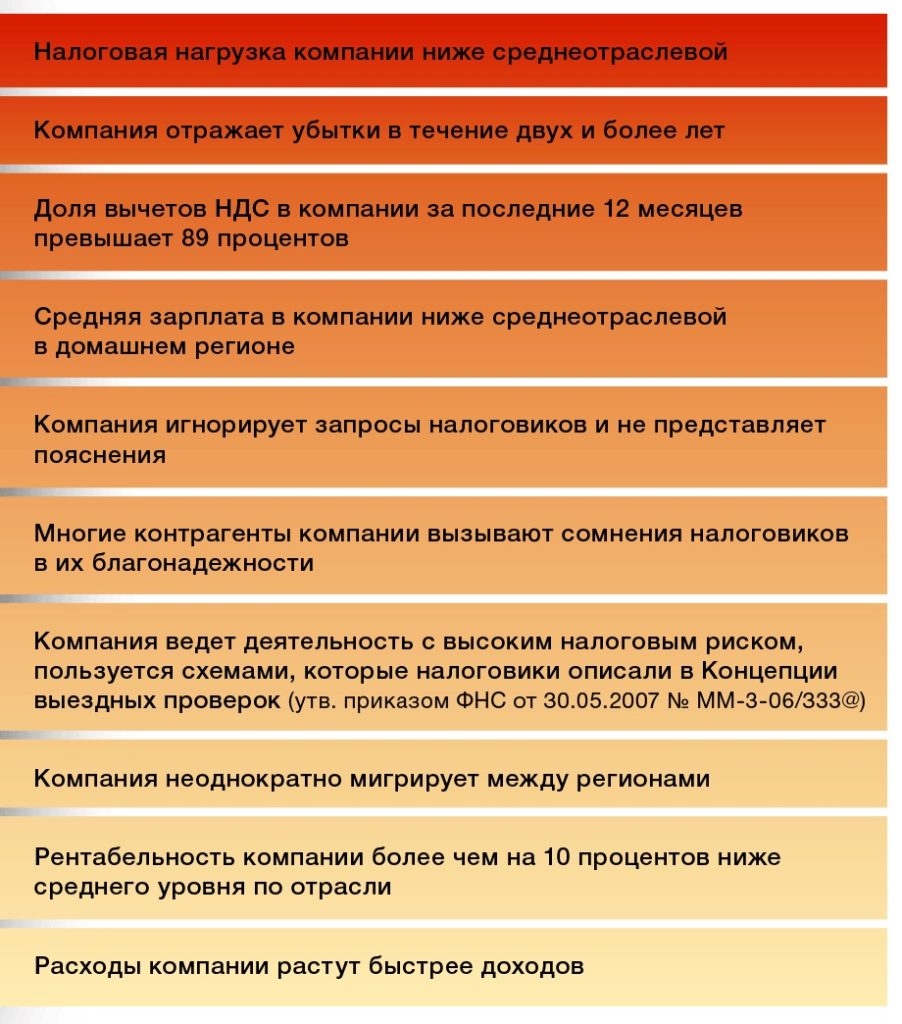

К концу года ФНС начала тематические проверки юрлиц, подключила новые программы для поиска налоговых схем. Редакция оценила, как компании экономят на налогах, какие способы опасны и чем их заменить.

Узнайте семь схем, по которым доначисляют налоги: сделки с фирмами-однодневками, дробление бизнеса, агентские и посреднические договоры, займы, сделки с ИП, роялти по лицензионным договорам, перевод бизнеса на другую компанию или отказ от него. Воспользуйтесь рекомендациями, чтобы обезопасить компанию.

Чем опасны нереальные сделки с фирмами-однодневками

Перестаньте работать с фирмами-однодневками, не заключайте нереальные договоры. Сотрудники ИФНС находят фиктивные сделки, а также видят расхождения между отчетностью контрагентов и доначисляют налоги. Изучите суть схемы, от которой надо отказаться, и причины, почему это стоит сделать. Воспользуйтесь рекомендациями, которые помогут избежать проблем с налоговиками.

В чем суть схемы. Компания заключает фиктивную сделку с фирмой-однодневкой, которая не ведет реальную деятельность, платит минимум налогов или не платит их вовсе.

Самая рискованная схема — обналичивать денежные средства через фирму-однодневку. Компания заключает фиктивный договор, перечисляет деньги по расчетному счету и получает их обратно наличными за вычетом комиссии. Так компания экономит на НДС, налоге на прибыль и других отчислениях. Например, официально не проводит зарплату, не платит социальные взносы и НДФЛ, рассчитывается с сотрудниками наличными, которые получает от фирмы-однодневки.

Второй вариант — фирма-однодневка покупает у компании товар с минимальной наценкой или без нее. Затем реализует конечному потребителю товар по рыночной цене и не платит налоги. Так, компания уменьшает налоговую нагрузку, увеличивает добавленную стоимость товара.

Почему стоит отказаться от схемы. В автоматизированной системе контроля НДС-2 (АСК НДС-2) инспекторы видят расхождения между отчетностью контрагентов. Налоговая инспекция требует отправить пояснения или уточненную декларацию, если контрагент не сдал отчетность или сдал нулевую. А также если сумма или реквизиты счетов-фактур по сделке не сошлись. Если не убедить налоговиков в реальности сделки, придется доплачивать НДС или доказывать свою позицию в арбитражном суде.

В ИФНС проверяют ресурсы компаний — недвижимость, транспорт, лицензии и т. д. по специальной базе, в которую поступают данные из Росреестра, ГАИ, таможни и других источников информации. Сделку признают нереальной, если у контрагента нет возможности выполнять обязательства по договору, например, нет персонала, склада, оборудования. В результате налоговики не принимают затраты, которые уменьшают налог на прибыль и НДС, доначисляют налоги, пени и штраф.

Письмо ИФНС о профилактике нарушений налогового законодательства раскрывает признаки фирм-однодневок и дает инструкцию, как аннулировать их декларации по НДС и налогу на прибыль. В фирме-однодневке допрашивают директора, проводят экспертизу его подписи и другие контрольные мероприятия. В итоге декларации фирмы-однодневки по налогу на прибыль и НДС аннулируют, возникает разрыв в цепочке, компаниям доначисляют налоги.

С 2018 года проводят тематические выездные проверки по НДС. Их устраивают за короткий период и на суммы от нескольких сотен тысяч рублей. С тематическими выездными проверками приходят к тем, кто не ликвидирует разрыв по уплате НДС или не согласен с ним. А также к тем, кто работал с фирмами однодневками 1–3 года назад, когда программу АСК НДС-2 еще не внедрили. По результатам проверки доначисляют налоги.

Как действовать. Исключите фиктивные сделки из оборота. Перед тем как заключить договор, проверяйте надежность контрагента на сайте ФНС. Удостоверьтесь, что в отношении компании нет решений о ликвидации, реорганизации. Убедитесь, что в органах управления нет дисквалифицированных лиц. Подтвердите, что у компании нет задолженности перед бюджетом. Убедитесь, что ФНС не считает адрес местонахождения адресом массовых регистраций. Дополнительно просите основных контрагентов раскрыть, с кем они работают. Так проверите, нет ли в цепочке контрагента фирм-однодневок.

Доказать реальность сделки будет проще, если хранить деловую переписку, контакты представителей контрагента, доказательства экономической обоснованности и эффективности сделки — почему выбрали этого контрагента, как заключали и исполняли договор.

Вопрос: Какие схемы по оптимизации НДС не сразу раскрывают налоговики?

В схеме по оптимизации НДС участвуют три и более контрагента. Налогоплательщик закупает товар у транзитной компании и заявляет НДС к вычету. Транзитная компания платит налоги, отчитывается перед ИФНС и перечисляет деньги однодневке, которая не сдает отчеты или сдает нулевые. АСК НДС-2 находит у однодневки и транзитной компании расхождение по уплате НДС и требует их пояснить. Ближе к концу срока камеральной проверки однодневка сдает отчетность с нужными данными, налоговый орган не успевает доказать нереальность сделки и формально признает вычет. Затем разрыв перемещается в сторону однодневки и ее мнимого поставщика – четвертого участника схемы и т. д. Скрыть отклонение от уплаты налогов удается до выездной проверки, по результатам которой доначисляют НДС.

Чем рискованно дробление бизнеса

Дробление бизнеса — вторая по популярности схема, на которой фокусирует внимание налоговая инспекция. Налоговики выявляют признаки схем дробления бизнеса и доначисляют налоги. Изучите суть и причины, по которым не стоит рисковать и использовать схему. Воспользуйтесь рекомендациями, которые помогут обезопасить компанию.

В чем суть схемы. Бизнес формально, без деловой цели делят на несколько компаний, которые применяют льготные режимы налогообложения — ЕНВД, ПСН, УСН. Так компании экономят на налогах: не платят НДС, налог на прибыль и имущество организаций.

Почему стоит отказаться от схемы. ИФНС интересуется компаниями с признаками взаимозависимости, доказывает необоснованную налоговую выгоду и доначисляет налоги. Необоснованная налоговая выгода возникает, если исказили сведения о фактах хозяйственной жизни или об объектах налогообложения. А также если единственная цель сделки — сэкономить на налогах.

Если во время проверки компания не докажет, что разделила бизнес с деловой целью, ИФНС потребует объединить выручку участников схемы. Так налоговики установят доход, который компания не учитывала при расчете налоговой базы, и доначислят НДС, налог на прибыль, штраф и пени. Если участник схемы на УСН имеет имущество на балансе, основному обществу доначислят налог на имущество. Если в схеме участвует ИП, доначислят НДФЛ.

Вопрос: Как налоговики определят взаимозависимость компаний?

Налоговики используют автоматизированную информационную систему «Налог» (АИС «Налог»), а также данные из федеральной базы ЗАГС. Выявляют учредителей и директоров, которые состоят в родственных отношениях или работают в одной компании. Видят, откуда физическое лицо получает доход как учредитель и как работник. Определяют, в каком банке компания имеет счет, какой IP-адрес использует, чтобы сдать отчетность, и т. п. В результате доказывает взаимозависимость компаний.

Отдел преданализа ИФНС имеет доступ к выпискам с расчетных счетов банков. Анализирует по выпискам расходы и доходы компании и выявляет общих покупателей и поставщиков.

Как действовать. Не дробите бизнес исключительно с целью налоговой экономии. Придерживайтесь пяти правил. Первое — определите деловую цель, логический и экономический смысл, эффективность разделения бизнеса. Только налоговая экономия не может быть таким обоснованием. Например, выделите отдельный вид деятельности. Второе — проконтролируйте, чтобы каждая компания группы могла самостоятельно выполнять работу — имела персонал, оборудование, помещение и т. д. Например, в компании по перевозкам оформите в штате водителей, купите транспортные средства. А также самостоятельно оплачивайте расходы на аренду, канцтовары, телефонию и т. д. Третье — распределите разные виды деятельности между компаниями, при этом не разделяйте единый технологический процесс. Например, если на конвейере разливаете и укупориваете минеральную воду, разделять процесс наклеивания этикеток не стоит. Четвертое — не распределяйте доходы между участниками схемы и не несите расходы друг за друга. Например, не оплачивайте участие в конференции всей группы компании с расчетного счета одного фирмы. Пятое — организуйте документооборот и распределите сделки между субъектами согласно деловой цели. Например, выделите две компании для оптовых и розничных продаж. Исключите все признаки сделки, которые свидетельствуют о согласованности действий участников.

Чем опасны сделки по агентским и посредническим договорам

Налоговики признают нереальными сделки по агентским и посредническим договорам и доначисляют налоги. Изучите смысл и риск схем. Используйте рекомендации, чтобы сделка не казалась фиктивной.

В чем суть схемы. Компания оплачивает фиктивные посреднические и агентские договоры. Расходы применяет к вычету по НДС и экономит на НДС и налоге на прибыль.

Почему стоит отказаться от схемы. Налоговики с подозрением относятся к посредническим договорам, проверяют их и доначисляют налоги. Например, они выявляют фирмы на упрощенке с оборотом, который превышает лимиты по УСН, запрашивают пояснения и документы, по которым выявляют заказчика. В результате ИФНС начинает контролировать контрагента по договору.

Чтобы доказать, что компания необоснованно получает налоговую выгоду, налоговики опрашивают покупателей и сотрудников, которые часто признаются, что сделка существует только на бумаге. Если посредник формально ведет деятельность, не ищет клиентов, не заключает с ними договор, а делает это налогоплательщик, сделку признают нереальной и доначисляют налоги.

Как действовать. Проверьте, чтобы договор с посредником соответствовал реальным взаимоотношениям. Оплачивайте вознаграждение по рыночным ценам, составляйте и подписывайте отчет по работе с посредником согласно условиям договора.

Разработайте отчет о деятельности посредника. В нем фиксируйте, какие договоры подписали, какую сумму вознаграждения заплатили, какие действия помогли заключить договор — например, переговоры, поездки. Это поможет доказать реальность сделки, подтвердит, что и как делал посредник, чтобы заключить договор.

Обоснуйте экономическую необходимость, деловую цель и плюсы от того, что привлекли посредника. Например, если в компании нет отдела продаж, у контрагента есть связи и знания, которые помогают найти клиентов, доказать экономический смысл сделки будет проще. Убедитесь, что у контрагента есть иные заказчики, нет признаков фирмы-однодневки.

Рисунок 1. В каких федеральных округах чаще преследовали за налоги в январе—августе 2018 года, шт.

Чем опасны займы

Налоговики снимают расходы по процентам по займу и доначисляют налог на прибыль. Изучите, какие займы признают фиктивными и почему от них стоит отказаться. Используйте рекомендации по работе с такими договорами.

В чем суть схемы. Компания получает заем от физического или юридического лица. Далее выплачивает проценты по займу и включает их во внереализационные расходы, тем самым снижает налог на прибыль.

Почему стоит отказаться от схемы. ИФНС доначисляет налог на прибыль, если договор займа не соответствует рыночным условиям. Чтобы в этом убедиться, налоговики проверяют выписки по банковским счетам и бухгалтерскую отчетность, запрашивают у налогоплательщика договоры и иные документы.

Налоговики сомневаются в экономическом смысле сделки, если проценты по займу ниже ключевой ставки, срок возврата — больше двух лет. Также если заемщик продлевает договор и систематически не выполняет обязательства по нему — не выплачивает тело займа и проценты. В таком случае ИФНС определяет, что цель займа — уменьшить налог на прибыль, и доначисляет налог.

Если у компании достаточно собственных средств, а она берет заем, налоговики заподозрят, что в сделке нет экономической цели, и снимут расходы по процентам.

Вопрос: Как налоговая инспекция заподозрит, что компания уклоняется от уплаты налогов?

Несколько ситуаций, которые укажут, что компания уклоняется от уплаты налогов. Первая – АСК НДС-2 нашла у компании разрыв по НДС в цепочке контрагентов. Вторая – контрагенты оказались в базах ПИК-однодневка, ВНП-отбор. Директора дисквалифицировали или он дал показания о непричастности к деятельности. Декларация компании попала в реестр юридических лиц, не подлежащих обработке, а начисления по ней сторнировали. Третья – автоматическая программа проанализировала отчетность и выявила признаки схем – низкая заработная плата, большой процент возмещения НДС. Подробнее смотрите критерии оценки рисков для налогоплательщиков. Четвертая – правоохранительные органы сообщили в налоговую информацию о наличии среди контрагентов фирм-однодневок.

Как действовать. В договоре пропишите срок возврата и размер процентов по займу в соответствии с рыночными условиями. Не нарушайте условия договора — проценты по займу выплачивайте в срок. Если задерживали оплату и получали письма-претензии, храните их.

Убедитесь, что заем имеет обоснование. Подготовьте документы, которые подтвердят потребность компании в заемных средствах, иначе защитить траты не удастся.

Чем рискованны сделки с ИП

Налоговики замечают регулярные выплаты ИП и доначисляют НДФЛ и социальные взносы. Узнайте, как экономят на взносах с ФОТ и почему эта схема не всегда работает. Используйте рекомендации, чтобы избежать проблем с налоговиками.

В чем суть схемы. Компания заключает не трудовой, а гражданско-правовой договор с ИП. Так сотрудник экономит на НДФЛ, а компания не платит социальные взносы.

Почему стоит отказаться от схемы. ИФНС подозрительно относится к регулярным ежемесячным выплатам юридических лиц в пользу ИП на УСН и ПСН.

Если бывшие сотрудники регистрируются в качестве ИП и оказывают услуги компании, налоговики обвинят в попытке сэкономить на социальных взносах и скрыть реальные трудовые отношения. Чтобы доказать формальность отношений, налоговый орган опросит бывших и действующих сотрудников, самих ИП и установит фиктивность сделки.

ИФНС переквалифицирует гражданско-правовые отношения в трудовые и доначислит социальные взносы и НДФЛ, штраф и пени, если установит в договоре и обязанностях ИП признаки трудового договора.

Подозрительно налоговики относятся к ИП, у которого нет оборудования и сотрудников, отсутствуют признаки самостоятельности. Например, ИП ежедневно оказывает услуги на территории налогоплательщика.

Как действовать. Исключите из договора с ИП признаки трудового договора. Для этого проконтролируйте, что ИП ежедневно не выполняет одни и те же обязанности, не получает фиксированную или почасовую оплату каждый месяц. Не участвует в производственном процессе. Убедитесь, что ИП не выполняет функцию конкретной должности из штатного расписания, например, бухгалтера или водителя. Его место работы не совпадает с адресом компании, он не использует оборудование фирмы. А также не соблюдает график работ и не несет материальную ответственность по договору.

Убедитесь, что ИП не зависит от компании, у него есть ресурсы самостоятельно вести деятельность — штат, оборудование, помещение и т. д.

Чем рискованны роялти по лицензионным договорам

Налоговики в сделках по лицензионным договорам находят признаки взаимозависимости и доначисляют налог на прибыль. Изучите, в чем суть схемы с роялти и почему не всегда удается с ее помощью сэкономить. Используйте рекомендации по работе с лицензионными договорами.

В чем суть схемы. Компании выплачивают роялти по фиктивному лицензионному договору взаимозависимой фирме. Например, по договору на право использовать товарный знак, фирменные наименования и прочие результаты интеллектуальной деятельности. Так компания уменьшает налоговую базу и экономит на налоге на прибыль.

Почему стоит отказаться от схемы. Если ИФНС докажет, что экономически невыгодно выплачивать роялти — например, платежи неизменны, а рентабельность бизнеса падает, сделку признают нереальной и доначислят налог на прибыль.

ИФНС проверяет компании, которые платят роялти за границу, особенно в офшор. А также то, как налогоплательщик использует торговый знак.

Налоговики анализируют стоимость роялти в соответствии с требованиями раздела VI НК. Если размер роялти завысили, его пересчитывают по рыночным ставкам и доначисляют налог на прибыль.

В автоматизированной информационной системе «Налог» (АИС «Налог») сотрудники ИФНС проверяют связи компаний. Если находят признаки взаимозависимости, расходы по роялти переквалифицируют в дивиденды и доначислят налог на прибыль.

Как действовать. Устанавливайте рыночный размер ставок по роялти. Пользуйтесь документом «Расширенный перечень стандартных ставок роялти в процентах от цены единицы продукции или от суммы продаж». Укрепляйте свой выбор мнением профессиональных оценщиков.

Старайтесь извлекать прибыль с помощью объекта, за который платите по договору. Например, применяйте ноу-хау в производстве, маркируйте изделия товарным знаком.

Используйте отчет о продажах и бухгалтерскую отчетность, чтобы доказать, что объем продаж или выручка увеличились за счет того, что использовали объект договора.

Чем опасно переводить на другую компанию или бросать бизнес

Налоговики вносят собственников и руководителей в черный список, доказывают взаимозависимость старой и новой компании и доначисляют налоги. Узнайте, когда не стоит отказываться от компании и что за это грозит.

В чем суть схемы. Когда возникают угрозы, что налоговая инспекция начислит недоимку или придет с проверкой, переводят бизнес на другую компанию или меняют учредителя и руководителя на номинальное лицо.

Почему стоит отказаться от схемы. Во время проверки налоговики проанализируют выписки, получат пояснения от покупателей и поставщиков и через суд докажут взаимозависимость старой и новой компании. Например, если совпадают покупатели, поставщики, сотрудники, сайт и адрес компаний. Затем потребуют через суд налоги с новой компании.

Если и в новой, и в брошенной компании назначают номинальных учредителей и директора, налогоплательщика обвинят в недобросовестности. Например, если ситуация дойдет до уголовного преследования по статье 199 УК, такое действие станет обстоятельством, которое отягчает вину.

Если не ликвидировать компанию правильно, ее руководителей и собственников вносят в черный список — запрещают регистрировать новые компании или приобретать доли в существующих на протяжении трех лет.

Если продавать бизнес номинальным участникам, ответственность за прошлые периоды все равно останется.

Как действовать. Проводите добровольную ликвидацию.